En el mundo de los negocios en Estados Unidos, existe un mantra que separa a los dueños de autoempleo de los verdaderos empresarios: El dinero de otros es más barato que el propio.

Si estás operando tu LLC desde Argentina, México, España o cualquier rincón del mundo, probablemente pienses que el crédito bancario es algo reservado para quienes tienen un Social Security Number (SSN) o viven en Miami. Déjame decirte algo: estás equivocado. El sistema americano está diseñado para premiar la prolijidad, no la nacionalidad.

Construir crédito empresarial con tu LLC no es solo para “pedir prestado”; es para que los bancos te vean como una entidad seria, para obtener límites de gasto más altos y para que, en unos años, tu empresa valga mucho más.

Por Tomás Hodgers, socio fundador de Luhod. Como experto en estructuras de negocios en EE.UU. para no residentes, ha guiado a cientos de emprendedores a través de los complejos desafíos fiscales para operar con éxito en el mercado estadounidense.

El mito del SSN: ¿Se puede construir crédito empresarial sin ser residente?

Muchos emprendedores frenan sus planes porque creen que sin un número de seguridad social no existen para el sistema. Como siempre digo en Luhod, tu LLC es una persona distinta a vos.

- El EIN como DNI: Para el sistema crediticio, el documento de identidad de tu empresa es el EIN (Employer Identification Number). Es a través del EIN que se empieza a trackear cómo te portás financieramente.

- El ITIN es tu puente de oro: Si además gestionás tu ITIN (Individual Taxpayer Identification Number), estás construyendo un camino de ida al éxito.

- Personal Guarantee (PG): El ITIN te permite ser el garante personal de ciertos productos financieros de alto nivel. Esto es lo que te permite acceder a tarjetas de crédito premium que, de otra forma, ni te dejarían ver la puerta.

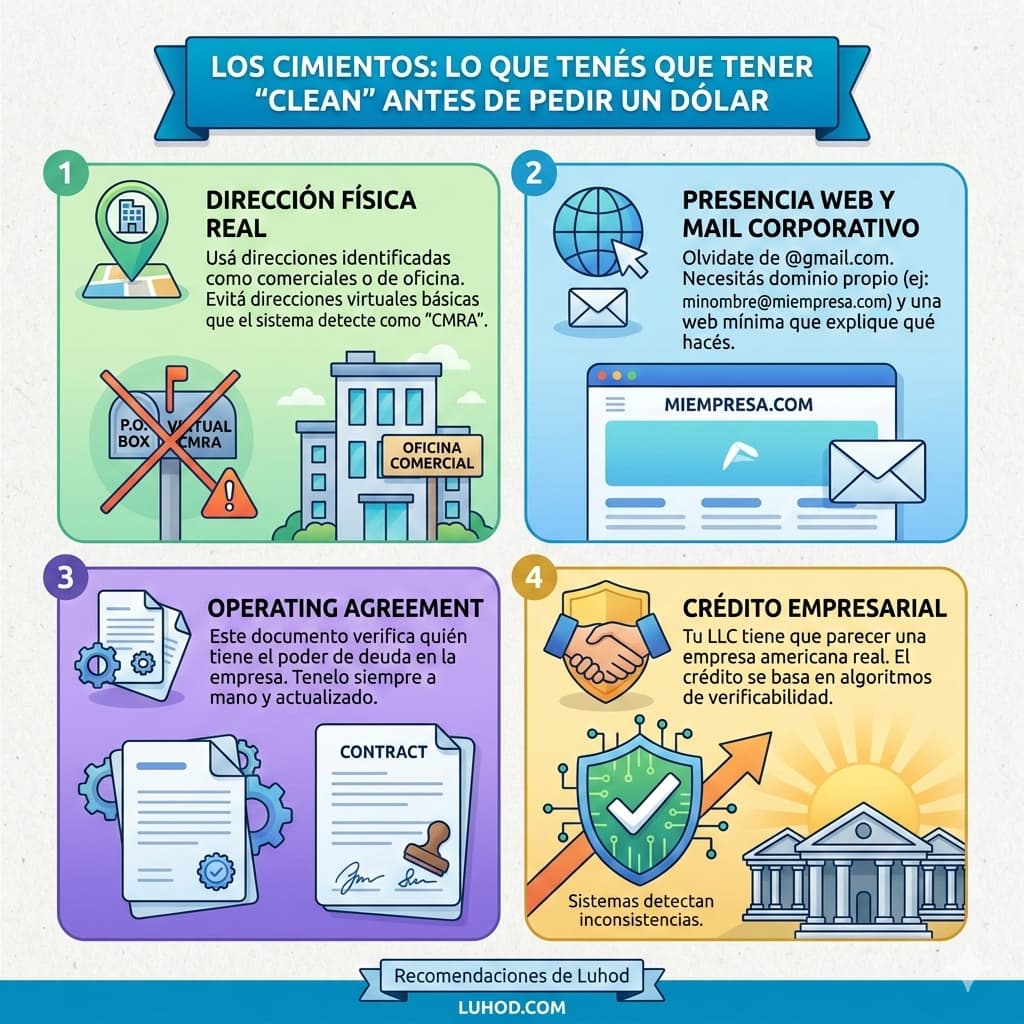

Los cimientos: Lo que tenés que tener “clean” antes de pedir un dólar

Antes de tocar la puerta de un banco o una agencia de crédito, tu LLC tiene que “parecer” una empresa americana real. El crédito empresarial se basa en algoritmos de verificabilidad. Si el algoritmo detecta inconsistencias, te rebota automáticamente.

- Dirección física real: Si usás una dirección virtual que el sistema detecta como “CMRA” (agencia de recepción de correo masivo) básica, muchos bancos te van a ver como un riesgo. En Luhod recomendamos usar direcciones que el sistema identifique como comerciales o de oficina.

- Presencia web y mail corporativo: Olvidate de pedir crédito con un @gmail.com. Necesitás un dominio propio y una web mínima que explique qué hacés.

Operating Agreement: Parece un trámite, pero es el documento que los bancos te van a pedir para verificar quién tiene el poder de deuda en la empresa. Tenelo siempre a mano y actualizado.

Te puede interesar: ¿Cómo cambiar de agente registrado si el que tengo no me funciona?

El triángulo del crédito: Dun & Bradstreet, Experian y Equifax

Así como vos tenés un puntaje personal, tu empresa tiene el suyo. Pero acá los jugadores son distintos.

- DUNS Number (Dun & Bradstreet): Es el primer paso obligatorio. Es un número de 9 dígitos que identifica a tu empresa globalmente. Sin número DUNS, no existís para el crédito corporativo. Si no sabés cómo obtenerlo, en Luhod lo hacemos por vos.

- Experian Business y Equifax Business: Son los burós que recolectan tus datos de pago. A diferencia del crédito personal, acá los proveedores no están obligados a reportar, por eso tenés que elegir estratégicamente con quién trabajar.

¿Necesitás ayuda con las finanzas de tu LLC?

Agendá una llamada gratis con nosotros y te contamos cómo podemos ayudarte.

La estrategia de los “baby steps”

No podés pretender una línea de crédito de $50,000 USD el primer día. Tenés que subir la escalera:

Nivel 1: Net-30 Vendors (cuentas a 30 días)

Empezás comprando insumos (papelería, tecnología, servicios) a proveedores como Uline, Quill o Grainger.

Ellos te dan una línea de crédito de, por ejemplo, $500 USD que tenés que pagar a los 30 días. La clave es que ellos reportan tu pago puntual a Dun & Bradstreet. Hacé esto 3 o 4 veces y tu puntaje (Paydex) empezará a subir.

Nivel 2: Tu primera tarjeta corporativa

Una vez que ya empezaste a mover los primeros números, el objetivo es dejar de usar la tarjeta de débito y pasar a una de crédito real. En Luhod, cuando hablamos de crédito corporativo para nuestros clientes, nuestra recomendación principal es la tarjeta de crédito de Mercury.

¿Por qué? Si lográs mantener un flujo de caja saludable en tu cuenta (típicamente con un saldo promedio superior a los $20,000 USD), el banco empieza a confiar en vos y te habilita su propia tarjeta de crédito.

¿Cuál es la ventaja? No solo te da el respaldo de una marca bancaria sólida, sino que te ofrece un 1.5% de cashback en todas tus compras. Es plata que literalmente vuelve a tu cuenta sin hacer ningún esfuerzo extra. Es el beneficio de dejar de pagar con “tu plata” y empezar a usar la línea de crédito que el banco te otorga por ser un cliente prolijo.

¿Y si todavía estoy muy verde? Si todavía no llegás a esos niveles de saldo, no te desesperes. La mejor forma de arrancar es con una Secured Card (tarjeta garantizada). Es simple: depositás, por ejemplo, $2,000 USD y el banco te da un límite de $2,000. Es tu propia plata, sí, pero el efecto es el mismo: estás construyendo tu historial oficial bajo el EIN de tu empresa. Es el primer peldaño para que, en un par de meses, puedas saltar a la tarjeta de crédito bancaria.

La guerra del Cashback: Cómo hacer que tu tarjeta te pague por usarla

En el mundo corporativo de EE. UU., pagar con débito es de principiante. ¿Por qué? Porque cuando usás tu tarjeta de crédito corporativa, no estás simplemente gastando sino activando una máquina de ingresos pasivos para tu LLC.

Tarjetas de crédito de Relay y Mercury

Una vez que dejaste atrás los proveedores Net-30 y tu LLC ya tiene rodaje, el siguiente paso es dejar de usar solo débito. Pero ojo, acá los bancos se ponen selectivos. No te dan crédito “porque sí”, te lo dan por tu liquidez.

1. Mercury: El estándar de oro para nuestros clientes

Si ya operás con Mercury, tenés el camino medio allanado.

- Requisito: Para que Mercury te ofrezca su tarjeta de crédito IO, necesitás mantener un saldo mínimo de $20,000 USD en tu cuenta.

- Premio: Un 1.5% de cashback en todas tus compras. Es plata que vuelve limpia a la LLC por gastos que ibas a hacer igual.

2. Relay Visa Credit Card: Rigurosidad y límites serios

Relay es excelente, pero sus requisitos de crédito son para empresas que ya están facturando con ritmo. Tenés dos caminos para aplicar:

- Opción A: Al menos 6 meses operando, un saldo de $25,000 USD al momento de aplicar y haber promediado $20,000 USD de ingresos mensuales en el último trimestre.

- Opción B: Si ya llevás 12 meses operando, te piden un promedio de $75,000 USD mensuales de ingresos en los últimos 3 meses.

El concepto de “Float” financiero: Plata gratis por 45 días

Cuando usás estas tarjetas de crédito, estás operando con la plata del banco a tasa 0% por un ciclo de hasta 45 días.

¿Por qué es clave esto para vos? Mientras usás el crédito del banco para pagar tus Ads, tus servidores o tus proveedores, tus dólares reales se quedan en tu cuenta de Mercury o Relay rindiendo intereses (que hoy están muy atractivos) o dándote el aire necesario para stockearte antes de una temporada alta.

Estás ganando tiempo y liquidez, dos activos que en cualquier negocio valen oro. Pero recordá: estos bancos no te dan crédito para “salvarte”, te lo dan porque demostrás que no necesitás la plata. Esa es la paradoja del sistema americano.

Multiplicadores de categoría

Tarjetas como Brex, Ramp o Amex Business Gold no son todas iguales. El truco está en saber cuál usar para cada gasto:

- 7x o 4x en Software (SaaS): Si pagás AWS, Adobe, Slack o Google Workspace, hay tarjetas que te multiplican los puntos de forma obscena.

- 3x en Ads: Si tenés una agencia de marketing y quemás presupuesto en Google o Meta Ads, cada dólar que gastás vuelve convertido en puntos para viajes, hoteles o crédito directo.

Estos puntos los podés canjear por viajes, estadías en hoteles, entre otros.

¿Cuánto estás perdiendo hoy?

Miralo con números reales. Si tu agencia o ecommerce gasta $10,000 USD al mes en anuncios o mercadería:

- Pagando con débito: Gastás $10,000. Recibís: $0.

- Pagando con crédito (2% Cashback): Gastás $10,000. Recibís: $200 de regalo.

Al final del año, son $2,400 USD extra que tenés en la cuenta solo por haber elegido el plástico correcto. En Luhod te enseñamos que el crédito no es una deuda, es un descuento permanente en el costo de hacer negocios.

¿Necesitás ayuda con las finanzas de tu LLC?

Agendá una llamada gratis con nosotros y te contamos cómo podemos ayudarte.

El consejo de Lucio: El costo de la desprolijidad

Acá es donde mi socio Lucio se pone serio. El crédito es una palanca de crecimiento, no un sustituto de las ventas.

“Si usás el crédito empresarial para pagar gastos operativos de una empresa que no genera ingresos, estás cavando tu propia fosa”, advierte Lucio. La clave financiera es el Credit Utilization Ratio: no uses más del 30% del límite que te dan.

Si te dan $10,000, tratá de no deber más de $3,000 en el cierre. Eso le dice al banco que tenés acceso a capital pero que no estás desesperado por usarlo. Esa es la señal de salud que te abre las puertas a préstamos más grandes a futuro.

¿Cómo puede ayudarte Luhod en este camino?

Construir crédito es una carrera de fondo, no un sprint. En Luhod, acompañamos a nuestros clientes para que no den pasos en falso:

- Gestión de ITIN: Te ayudamos a obtener tu número fiscal personal para que puedas ser el respaldo de tu empresa ante los bancos más grandes (como Chase o AMEX).

- Bancarización estratégica: No todos los bancos son iguales. Te asesoramos sobre qué bancos están abriendo puertas a extranjeros y cuáles son más propensos a otorgar líneas de crédito iniciales.

- Cumplimiento legal (Good Standing): Si tu LLC debe un reporte anual o tiene el Agente Registrado vencido, tu crédito se congela. Nosotros mantenemos tu estructura impecable para que el motor financiero nunca se detenga.

¿Te interesa que te ayudemos a crecer financieramente como LLC extranjera? Agendá una llamada GRATIS con nosotros en el calendario de abajo.

Preguntas frecuentes

1. ¿Cuánto tiempo tarda en construirse un buen historial?

Si sos prolijo con los proveedores Net-30 y usás tus tarjetas corporativas correctamente, podés ver un puntaje sólido en 6 a 12 meses.

2. ¿Mi crédito de mi país de origen sirve en USA?

Rotundamente no. Empezás de cero. Pero la buena noticia es que el sistema americano es mucho más dinámico y justo si seguís las reglas.

3. ¿Puedo sacar una tarjeta de crédito si mi LLC todavía no tiene ingresos?

Mirá, seremos honestos: sin facturación o sin un depósito importante de capital, los bancos tradicionales (Tier 1) no te van a dar ni la hora. Sin embargo, para eso existen las Secured Cards. Podés abrir una tarjeta garantizada depositando tus propios fondos (ej. $1.000 USD) para que funcionen como colateral. Es la forma más rápida de decirle al sistema “acá estoy y soy cumplidor”, sin necesidad de mostrar un balance de ventas millonario desde el día uno.

4. ¿Qué pasa si me olvido de pagar una factura de un proveedor Net-30?

En Estados Unidos, el crédito empresarial es un juego de caballeros, pero con memoria de elefante. Un solo pago atrasado en una cuenta de Uline o Quill puede desplomar tu puntaje Paydex de 80 (excelente) a 50 (riesgo alto) en un abrir y cerrar de ojos. A diferencia del crédito personal, donde tenés un margen de gracia, en el corporativo la puntualidad es sagrada. Si se te pasó la fecha, pagá inmediatamente y llamá al proveedor; a veces, si es tu primera vez, pueden no reportar la mora si sos rápido.

5. ¿Tener una tarjeta de crédito personal en USA ayuda al crédito de mi LLC?

Ayuda, pero no son lo mismo. Son como dos carriles que van para el mismo lado pero por autopistas distintas. Si tenés ITIN y sacás una tarjeta personal (como una Amex Gold personal), eso construye tu Consumer Credit. Esto es genial porque te sirve para firmar como Personal Guarantee con más peso, pero no le suma puntos directamente al puntaje de tu EIN. La clave de Luhod es que construyas ambos en paralelo para tener el máximo poder de fuego financiero.

Artículos relacionados

En el mundo de los negocios en Estados Unidos, existe un mantra que separa a los dueños de autoempleo de los verdaderos …

Abriste tu LLC, tenés tu cuenta de Mercury o Relay volando, y de repente te das cuenta de que tu Agente Registrado …

Si estás leyendo esto es porque el garage te quedó chico. Ya no sos vos solo contra el mundo con una laptop; …